Amsterdam,

De woningmarkt is aan het omslaan. Door de gestegen rente en de hoge inflatie en energieprijzen ligt het aantal huizenkopers op dit moment in vergelijking met dezelfde periode vorig jaar 20% tot 25% lager. De laatste weken blijven doorstromers, ondanks het voordeel van de lagere hypotheekrente dankzij de verhuisregeling, daarbij wat meer achter dan starters, zeker bij nieuwbouw woningen. In de lopende week maakt 45% van alle doorstromers gebruik van de mogelijkheid om de huidige rente mee te nemen naar de volgende woning. Een deel van de doorstromers bestaat uit mensen die uit elkaar gaan en de echtelijke woning nog voor een goede prijs willen verkopen. Voor starters lijkt er, doordat er minder gegadigden zijn en overbieden niet langer de norm is, meer ruimte op de woningmarkt te ontstaan.

Financieringsvoorbehoud

Een bijeffect van de in het voordeel van kopers veranderende woningmarkt is de terugkeer van het financieringsvoorbehoud, ook wel ontbindende voorwaarden. Door de overspannen woningmarkt zagen potentiële huizenkopers zich de laatste jaren gedwongen om daarvan af te zien. Maar het tij is gekeerd en inmiddels zien hypotheekadviseurs dat het merendeel van de kopers weer koopt met voorbehoud. Ook de duur van het financieringsvoorbehoud is toegenomen, van circa vier weken naar gemiddeld zes weken in de lopende maand november. Terug naar de normale situatie dus, waarbij potentiële kopers niet langer een extra risico hoeven te nemen om kans te maken. In het coronajaar 2020 was deze ommezwaai ook al tijdelijk zichtbaar.

Stijgende hypotheekrente

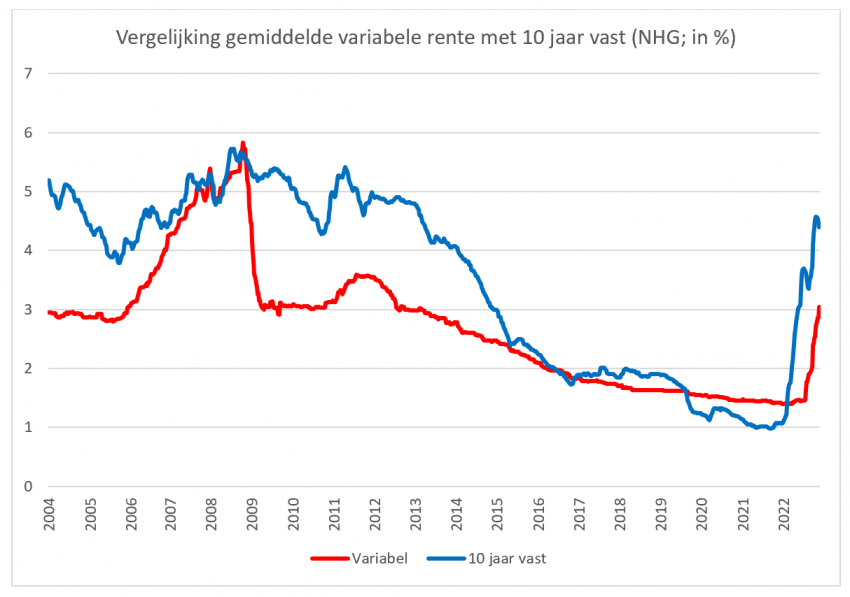

Gisteren bleek uit de cijfers van De Nederlandsche Bank (DNB) dat huishoudens vaker kiezen voor een korte hypotheekrente (variabel of 1 jaar vast). DNB baseert zich daarbij op cijfers van de banken. Als we inzoomen op de cijfers van HDN, waar ook hypotheekaanvragen van verzekeraars en regiepartijen (pensioenfondsen) in worden meegenomen, is zichtbaar dat meer sluiters van een nieuwe hypotheek kiezen voor met name een variabele rente. In november is ‘variabel’ zelfs opgeklommen naar de derde plaats van meest gekozen renteperioden, achter 10 en 20 jaar vast. Met een aandeel van 60% is 10 jaar vast echter nog wel onbetwist de nummer één. Het gecombineerde aandeel van variabel en 1 jaar vast is 12% van alle aangevraagde leningdelen.

Oorzaak van de keuze voor kortere rentes, is de gestegen hypotheekrente, die voor vaste rentes harder is opgelopen dan voor variabele rentes. Sinds oktober vorig jaar is de gemiddelde 10 jaarsrente met 3,40%-punt gestegen, waar dit voor variabel beperkt bleef tot 1,62%-punt (NHG). De variabele rente is de laatste maanden door de renteverhogingen van centrale banken wel aan een inhaalslag bezig, terwijl de vaste rentes sinds vier weken juist dalen. Hoe risicovol is het hebben van een (maand)variabele rente nu eigenlijk? Die vraag houdt veel mensen bezig.

Voorkeur variabele rentes

Gekeken naar de gemiddelde rente over de jaren 2004-2022 is variabel goedkoper geweest dan 10 jaar vast (2,72% om 3,51%), al waren er perioden dat variabel duurder was dan 10 jaar vast. Voorstanders van variabel wijzen op de lagere lasten die horen bij een variabele rente, waardoor het risico op betalingsproblemen dus eigenlijk lager ligt dan bij een duurdere vaste rente. Bovendien wordt er bij een lagere rente op een annuïteitenhypotheek sneller afgelost. Wel moet iemand in staat zijn om schommelingen in de maandlast op te vangen. Bijkomend voordeel van variabel kan zijn dat consumenten direct profiteren mocht de rente over één of twee jaar weer gaan dalen. Hoewel aanvragers vaak kiezen voor een combinatie van vast en variabel, en het risico van een oplopende variabele rente daarmee gedempt wordt, kan het een overweging zijn om de rente alsnog vast te zetten als deze een bepaald percentage bereikt. De gemiddelde variabele rente (NHG) bedraagt deze week 3,04%. Tien jaar vast (NHG) staat op 4,39%.

Belastingsvrije schenking nog tot eind 2023

Momenteel kan iedereen tussen de 18 en 40 jaar eenmalig een belastingvrije schenking van 106.671 euro (2022) ontvangen ten behoeve van de eigen woning. Zoals wellicht bekend, wordt deze vanaf 2023 verlaagd naar 28.947 euro, om vervolgens vanaf 2024 te worden afgeschaft. De spreidingsmogelijkheid voor schenkingen die voor het eerst gedaan zijn in 2022 geldt nog voor 2023.

Een tip kan daarom zijn door nog dit jaar alvast een klein bedrag onder de verhoogde schenkingsvrijstelling te schenken. Dit bedrag kan vervolgens in 2023 nog worden aangevuld tot 106.671 euro. Voor de hoogte van de vrijstelling wordt namelijk gekeken naar het jaar waarin de eerste schenking wordt gedaan. De ontvanger moet dan wel in 2022 in een aangifte schenkingsvrijstelling een beroep doen op de verhoogde vrijstelling.